报告:新一轮调控下这七个城市房价仍可能上涨

数据来历:CEIC、Wind、PRIME。

免责声明:本文来自腾讯旧事客户端自,不代表腾讯旧事的概念和立场

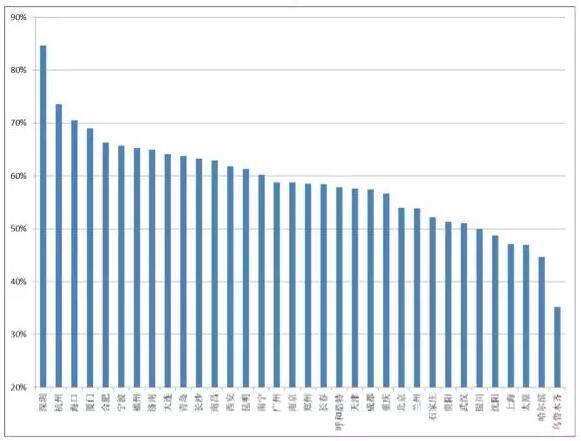

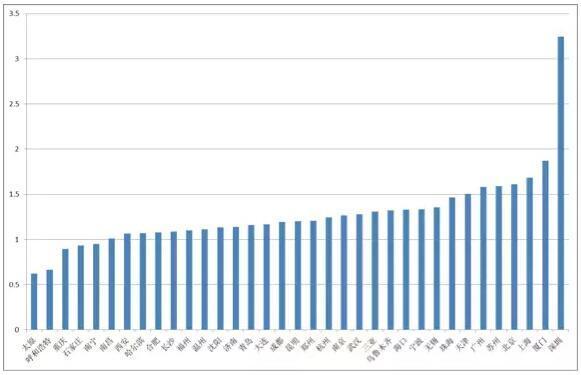

图8:35个大中城市房价收入比

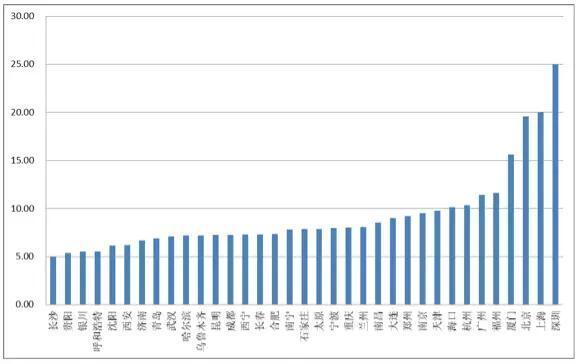

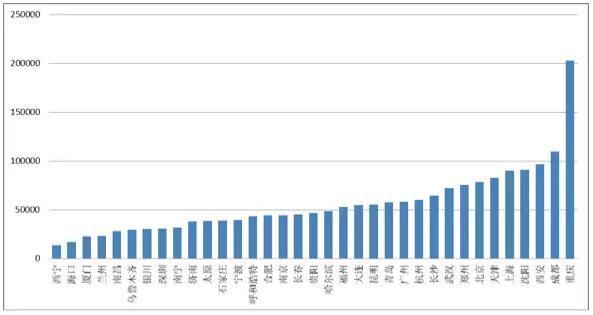

图9:35个大中城市广义库存

从根基面供需阐发的角度,我们认为以上七个城市具备与深圳、、上海雷同的布局性劣势,因而具备后续上涨的潜力。可是,因为上述房地产周期的影响,我们估计在半年至一年之后整个市场将面对全体回调的趋向,投资时应防备因而可能发生的风险。

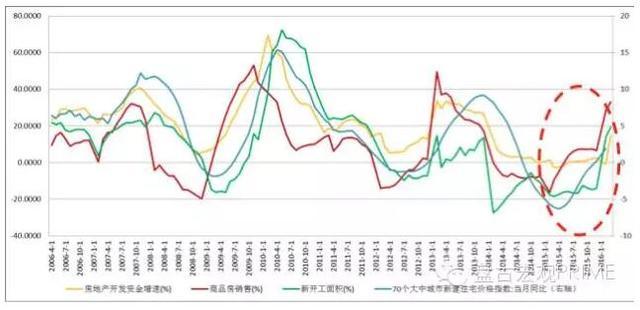

前几轮周期中,地产行业苏醒驱动室第价钱提拔。如图3,在历次房地产周期中,商品房发卖量指数带动房地产开辟资金增速,从而带动新开工面积和室第价钱指数。室第价钱指数滞后于其他指数。其内在逻辑为:购房需求回暖使得成交量上升,从而改善房企资金情况。在市场预期提拔的环境下,资金供给改善带动新开工面积提拔,同时也拉动价钱抬升。下跌过程有着雷同的逻辑。这表白在本轮周期之前,行业的盛衰变化特别是地产开辟的变化先于价钱变化,价钱只是行业周期的一般反映。

数据来历:PRIME。

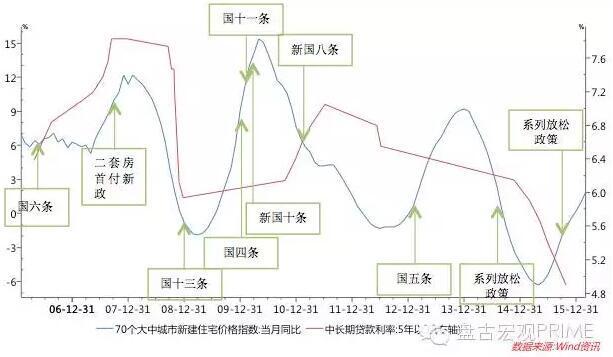

本轮房价抬升是去库存政策所致,而非一般周期性回暖。我们认为,优良资产稀缺和流动性丰裕形成的资本抢夺是本轮房价上涨的间接缘由。从图4能够看出,中持久贷款利率是室第价钱指数的先行目标,具有利率下降后房价上升、利率抬升后房价下跌的根基纪律。可是,目标领先的时间并不确定,这可能源于分歧期间货泉政策传导效率的差别。能够看到,本轮房价企稳回升,起始于贷款利率自2014岁尾的加快下行。共同各地激励购房政策的推出,成交量和房价均进入快速上升通道。在房地产开辟没有恢复的环境下,成交量激增确实达到了去库存的结果。

图3:房地产发卖、开辟、价钱变化趋向

贸易银行争抢低风险资产的群体行为助攻去库存。在全社会优良资产荒的大下,对低风险资产的争抢就成为各家银行客岁以来的重点工作。从资产平安角度看,虽然各大城市房价已持久高位运转,但住房贷款典质率凡是不足6折,平安边际较高。特别对一、二线城市而言,房价下跌40%属于较小概率事务,资产的平安性远胜企业贷款。从收益角度看,虽然小我住房典质贷款利率较低,但其风险权重仅占50%,能够通过扩大规模来填补,最高可达两倍。倍增后的收益已与企业贷款差别不大,加之平安性方面的较着劣势,即成为各家银行争抢的重点。银行的积极立场进一步鞭策了利率下行,优惠利率从95折逐渐达到8折,从而愈加激发了潜在投资者的购房热情。因而能够说,贸易银行对去库存政策进行了无力助攻,但也对几个重点城市高涨的房价起到了火上加油的感化。

盘古宏观团队:张明、郑联盛、杨晓晨、周济

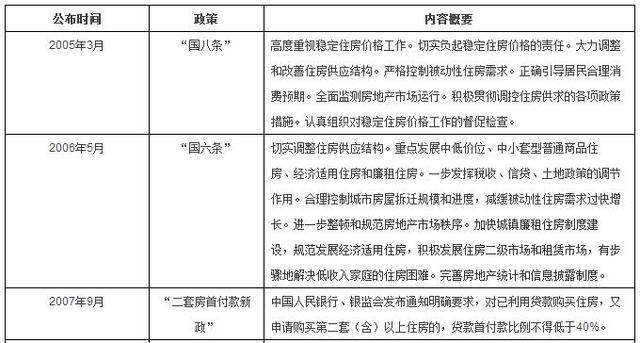

表1:2005年至今房地产政策梳理

图4:室第价钱指数变化、中持久贷款利率与房地产调控政策

想晓得房地产开辟商制造了哪些吗?关心腾讯财经微信公号(financeapp),答复环节字“买房”,就能够看到谜底啦。

数据来历:CEIC、PRIME。

一、 房价波动的持久趋向

三、房价增幅差别的布局化缘由

数据来历:Wind、PRIME。

文章来历:“盘古宏观PRIME”微信号,腾讯财经已取得授权,再次转载需获得原号授权

需求角度之一:外来常住生齿是刚性购房需求的次要力量。比拟户籍生齿而言,外来常住生齿有着更普遍的购房需求。这是因为户籍生齿凡是具有家庭供给的存量住房。因而,在常住生齿中户籍生齿占比越低,申明城市潜在的购房需求越强烈。图6便是以常住生齿与户籍生齿之比权衡的购房需求。能够看到,深圳的常住生齿约为户籍生齿的三倍,即外来生齿两倍于户籍生齿。这一目标远高于其他城市,培养了庞大的购房需求。和上海房价飙涨程度仅次于深圳,同样在图中名列前茅。

数据来历:Wind、PRIME。

本轮涨势由信贷政策和资金驱动,是前期去库存政策的产品,而非房地产行业在低迷期后的天然苏醒。房价上涨协助地产行业提前竣事筑底过程,简直达到了去库存的结果。可是,资金驱动的“杠杆牛市”能否会给将来埋下隐患,仍然需要办理层隆重看待。

图6:35个大中城市常住生齿与户籍生齿之比

市场为何选择深圳?深圳房价飙升,一种声音认为的房市下跌导致撤离的资金大量设置装备摆设深圳房产。我们认为这种概念值得商榷,缘由有二:其一,资金的大类设置装备摆设可选品种繁多,选择房产必然源于较高的升值预期,被动设置装备摆设的可能性较低。其二,资金的流动不受地区,不具有从撤离后只能就近设置装备摆设深圳房产的逻辑。那么,市场基于何种内在逻辑选择深圳?为此,我们拔取了35个大中城市作为样本,包罗次要的直辖市、省会城市和打算单列市,比力其各类统计目标,测验考试得出一些无益结论。部门大中城市如姑苏、无锡、佛山、温州等因为数据分离,具有统计口径和易得性方面的问题,因而未列入比力范畴。

数据来历:CEIC、Wind、PRIME。

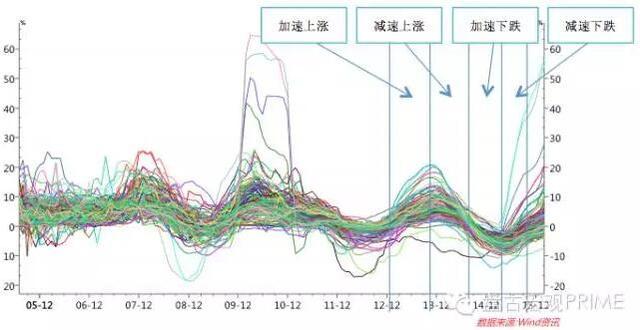

图1:70个大中城市新房与二手房室第价钱指数(月同比)

综上,我们认为常住/户籍生齿比例、就业生齿比例、房价收入比、人均广义库存量是发生本轮上涨布局性差别的主要要素。常住/户籍生齿比例越高,就业生齿比例越高,房价收入比越高,人均广义库存量越低,就越容易构成局部快速上涨趋向。此外,我们猜测各地限购政策的放松程度、取得银行贷款的难易程度也别离从供给和需求侧对房价变化趋向发生主要感化。但这两项目标或是难以量化,或是难以取得,因而仅作为阐发具体城市房价时的定性参考,不在本文中进一步展开会商。

四、哪些城市的房价仍有上涨潜力

二、 本轮房价抬升的驱动要素

摘要

(张明为盘古智库宏观经济研究核心高级研究员。郑联盛、杨晓晨、周济均为盘古智库宏观经济研究核心研究员)

积年房价波动呈现出较着的周期性趋向。每个完整的周期长度约为三年。当前上涨趋向已接近汗青峰值,即将进入减速期,跌势可能在半年至一年之后构成。

表2:35个大中城市各项目标排名前十位

需求角度之二:就业生齿数量是购房者数量的根底。就业生齿是刚性需求的次要来历之一。就业生齿占比高的城市具备更普遍的消费根本。如图7所示,深圳的就业生齿比例跨越80%,名列第一,城市年轻化程度较高。

图7:35个大中城市就业生齿数量与常住生齿之比

本轮周期中,室第价钱提拔驱动地产行业提前苏醒。从2015岁首?年月的成交量升势并没有带动房地产开辟资金增速改善,反而率先拉动了室第价钱。直到2015岁尾,开辟资金和新开工面积才呈现较着的回暖迹象。这与之前几轮周期的现象完全分歧。连系微观层面,前期的疯狂扩张使得银行对地产企业的决心在2015年的大多时间都较为低迷,因而地产企业融资更多依托信任等体例,成本抬升较着。虽然地产类公司债的火爆切实处理了一部门企业的融资难题,但一方面,受益的均为大型企业,而非整个行业;另一方面,融资用处多为置换存量贷款,降低融资成本。因而站在开辟的角度,房地产行业在2015年仍然处在筑底期,并没有达到天然回暖的形态。

别离从需乞降供给角度看,市场选择深圳的缘由可大致归结为以下几点:

数据来历:Wind、PRIME。

若是我们将常住/户籍生齿比例、就业生齿比例、房价收入比、人均广义库存量作为四项评价目标,每项目标取排名前十位的城市,则可获得如下成果:

按照央行2016年4月发布的数字,截至3月末,全国小我购房贷款余额15.18万亿元,同比增加25.5%。自2015年5月以来,小我购房贷款增速持续10个月攀升,累积回升8.3%。从图4可见,室第价钱企稳回升的时点也恰为2015年4-5月,贷款资金驱动房价上涨的逻辑与我们的上述猜测完全吻合。

资金政策驱房价,生齿库存决涨跌 2016春季国内房价专题演讲

我国房地产价钱变化具有较着的周期现象。通过察看图1中70个大中城市室第价钱指数的变化,我们发觉以下纪律:起首,一个完整的价钱变化周期长度约为3年,次要由加快上涨、减速上涨、加快下跌和减速下跌几个部门构成。每个阶段持续约0.5~1年。第二,比来一次房价加快下跌始于2014年三季度,并于2015年2季度达到峰值。之后房价企稳回升。以前几轮周期作为参考,可见当前已接近本轮加快上涨的峰值阶段,即将进入减速上涨期,跌势可能在半年至一年之后构成。第三,在加快上涨阶段增幅较着的城市,之后城市履历同样显著的增速停滞。因而,这些城市房价的变化是优良的察看点。如察看到这些城市上涨后呈现了较着的增加停滞,就能够判断房价周期已进入减速上涨阶段。

需求角度之三:房价中金融属性越显著的城市,越容易遭到杠杆牛市的撩动。房价偏离收入越远,购房者越要借力杠杆才能完成买卖,投契型或刚需型购房者皆是如斯。因而,当“首付贷”、“首付比例降低”、“贷款利率下降”等利好杠杆的办法呈现,也就间接刺激了购房消费。

我们认为,促成杠杆买卖需要两个要素:明白的上涨预期(至多是短期),和适合的杠杆。在浩繁杠杆资金的参与下,上涨和下跌预期也很容易被放大。对于房价偏离收入越大的城市,杠杆利好和被放大的预期一方面给刚需购房者带来发急情感,另一方面也给投契者带来远高于工资收入的短期浮盈,于是愈加强化了购房需乞降上涨预期。

供给角度:广义库存和人均广义库存是衡宇供给的基石。广义库存是指待售面积与施工面积之和。人均广义库存是指广义库存与常住生齿之比。库存量是供给侧最主要的权衡目标,根基已获得市场共识。但间接在城市间比力库存量因为不克不及剔除城市规模要素,因而获得的结论也将有所误差。为此,我们倾向于比力人均库存。从成果看,深圳、、上海虽然库存量位于大中城市中游程度,但人均库存却位列全国最低程度。在人均库存较低的城市购房时容易有“抢购”的感触感染,由此发生的严重情感将会推进房价上涨。

材料来历:PRIME。

转自微信号 盘古宏观PRIME(ID:Pangoal-Macro)

数据来历:Wind、PRIME。

分歧城市间房价涨幅的布局化差别能够通过常住/户籍生齿比例、就业生齿比例、房价收入比、人均广义库存量等要素获得注释。这些目标为阐发住房需乞降供给供给了优良参考。通过对35个大中城市进行阐发排序,我们认为厦门、广州、海口、杭州、宁波、福州、天津(顺次排序)与北上深具有雷同的布局性劣势,房价仍然具有上涨潜力。但投资时应同时考虑曾经临近的周期回调要素,不成盲目追涨。

发表评论

热门文章

最新文章

Powered by 广州货代公司 深圳货代公司 东莞货代公司 电话:188826441634 联系QQ: